Veja também

08.11.2024 06:05 PM

08.11.2024 06:05 PM

Os mercados acionários dos EUA encerraram as negociações de quinta-feira com um aumento confiante, ajudados pela decisão do Federal Reserve de cortar as taxas de juros em um quarto de ponto percentual (25 bps). Esse desenvolvimento fortaleceu a tendência positiva que começou após o retorno de Donald Trump à presidência dos EUA.

O Federal Reserve decidiu cortar as taxas em 0,25%, citando sinais de fraqueza no mercado de trabalho e um movimento gradual da inflação em direção à meta de 2% do banco central.

Os mercados já esperavam em grande parte essa medida, considerando quase que totalmente o corte nas taxas em suas previsões para a reunião de novembro. Os investidores agora estão observando atentamente quaisquer comentários posteriores das autoridades do Fed que possam lançar luz sobre a direção futura da política monetária.

As expectativas de um retorno aos cortes de impostos corporativos e a flexibilização regulatória liderada por Trump alimentaram o otimismo dos investidores, fazendo com que os principais índices de ações subissem. O Dow Industrials e o S&P 500 registraram seus maiores ganhos em um dia em dois anos na última sessão de negociação, enquanto o Nasdaq não ficou muito atrás, continuando a se mover no verde.

"O Fed manteve o drama fora desse período agitado", disse Brian Jacobsen, economista-chefe da Annex Wealth Management, em Wisconsin. "Um corte de um quarto de ponto percentual deixa a taxa de fundos federais ainda em território de limite, mas não tão apertado como costumava ser." Ele disse que o retorno de Trump à presidência poderia trazer uma melhora modesta no crescimento, mas provavelmente também levaria a uma inflação mais alta. "O Fed provavelmente terá que cortar as taxas em um ritmo mais cauteloso", concluiu Jacobsen.

O Dow Jones Industrial Average (.DJI) ficou praticamente inalterado, caindo apenas 0,59 pontos, para 43.729,34. O S&P 500 (.SPX) subiu 0,74%, subindo 44,06 pontos, para 5.973,10, enquanto o Nasdaq Composite (.IXIC), de alta tecnologia, foi o maior ganhador, subindo 1,51%, ou 285,99 pontos, para encerrar a sessão em 19.269,46.

O setor de comunicações (.SPLRCL) foi o que mais ganhou entre os setores, com um salto de 1,92%. Isso foi ajudado por um ganho maciço de 11,81% na Warner Bros Discovery (WBD.O), depois que a empresa divulgou lucros inesperadamente fortes no terceiro trimestre, o que incentivou os investidores a comprarem no setor.

O setor financeiro (.SPSY) esteve entre os retardatários, perdendo 1,62% após uma forte alta na sessão anterior. Em particular, os bancos (.SPXBK) caíram 3,09%, revertendo um ganho significativo da quarta-feira. O JP Morgan (JPM.N) e o Goldman Sachs (GS.N) também apresentaram dinâmica negativa, com suas ações caindo 4,32% e 2,32%, respectivamente, pressionando o Dow.

O sentimento em relação a novos cortes nas taxas tornou-se menos otimista nas últimas semanas. Os dados econômicos apontam para a resiliência econômica, o que poderia elevar a inflação. Esse cenário é provável em meio às mudanças tarifárias esperadas e ao aumento dos gastos do governo de acordo com as políticas do novo governo Trump.

O presidente do Fed, Jerome Powell, observou que a decisão final sobre a política do banco central para dezembro ainda não foi tomada. No entanto, ele enfatizou que o Fed está preparado para ajustar o curso e o ritmo de suas ações, dada a atual incerteza econômica.

Um dos principais fatores que atraem a atenção dos investidores continua sendo a possibilidade de os republicanos assumirem o controle das duas casas do Congresso. Se isso acontecer, será mais fácil para Donald Trump avançar com sua agenda econômica, o que potencialmente aumentará o apoio ao setor empresarial e causará uma reação positiva no mercado.

Após uma grande alta nas últimas semanas, os rendimentos do Tesouro de 10 anos recuaram por um tempo. O rendimento de referência, que atingiu uma alta de quatro meses de 4,479% na quarta-feira, diminuiu ligeiramente após o anúncio do Fed, fechando em 4,332%.

Os pedidos de subsídio de desemprego nos EUA aumentaram ligeiramente na semana passada, segundo dados divulgados na quinta-feira, apontando para condições estáveis no mercado de trabalho. A ausência de um aumento significativo no desemprego é um impulso para a confiança na resiliência econômica, diminuindo as preocupações sobre a necessidade de mudanças urgentes na política monetária. NYSE e Nasdaq se recuperam, S&P 500 e Nasdaq Composite atingem recordes de alta

Na Bolsa de Valores de Nova York, os ganhadores superaram os perdedores em quase duas vezes (1,94 para 1). No Nasdaq, a proporção foi de 1,18 para 1. O S&P 500 registrou 56 novas máximas em 52 semanas e apenas 4 novas mínimas, enquanto o Nasdaq Composite registrou 193 novas máximas e 88 novas mínimas.

O volume de negócios nas bolsas de valores dos EUA atingiu 16,78 bilhões de ações na quinta-feira, bem acima do volume médio diário de 12,46 bilhões de ações nos últimos 20 dias de negociação.

O Índice MSCI de ações globais (.MIWD00000PUS) subiu 0,9%, atingindo um novo recorde de alta, sinalizando um apetite contínuo pelos mercados globais em meio a uma recuperação da atividade econômica.

O Índice STOXX 600 da Europa (.STOXX) subiu 0,6% após um forte início das negociações asiáticas. O índice também foi apoiado pelas blue chips chinesas, que saltaram 3% (.CSI300). O sentimento dos investidores foi impulsionado pelas expectativas de mais medidas de estímulo, que superaram as preocupações com a escalada das tensões comerciais.

"As ações estão refletindo as expectativas de impostos corporativos mais baixos e reagindo positivamente à perspectiva de desregulamentação, o que beneficiará os lucros", disse Naomi Fink, estrategista-chefe da Nikko Asset Management. As empresas de todos os setores veem um novo potencial de crescimento na política, estimulando ainda mais o interesse dos investidores nos principais ativos.

Os rendimentos do Tesouro dos EUA continuam a cair após o corte da taxa do Fed, embora os analistas alertem que o processo pode ser menos sustentável do que o esperado sob o novo governo Trump.

Há um consenso crescente entre os economistas de que a vitória do Partido Republicano nas eleições poderia ser um catalisador para uma política fiscal mais acomodatícia. Matthias Scheiber, chefe de gerenciamento de portfólio da Allspring Global Investments, acredita que o efeito combinado de novas tarifas e estímulos poderia impulsionar a economia, mas também aumentar as pressões inflacionárias.

O rendimento da nota do Tesouro de 10 anos caiu 9 pontos-base para 4,3355% na quinta-feira, depois de subir 14 pontos-base no dia anterior. O rendimento de 30 anos também caiu mais de 6 pontos-base, para 4,5393%, após um grande salto no dia anterior.

O dólar caiu 0,7% contra uma cesta das principais moedas, revertendo o maior ganho de um dia de quarta-feira em mais de dois anos. Muitos comerciantes começaram a fechar posições em uma vitória de Trump e estavam olhando para a próxima decisão do Fed, pesando sobre a opinião do mercado.

O euro subiu 0,7%, para $1,0803, revertendo parcialmente uma perda média de 1,8% no dia anterior. O euro está se recuperando com os investidores digerindo os últimos desenvolvimentos políticos na Alemanha, onde o chanceler Olaf Scholz demitiu o ministro das Finanças, Christian Lindner, levando ao colapso do governo de coalizão e provavelmente levando a eleições antecipadas. Previsões de fortalecimento do euro

Os analistas do Deutsche Bank observam que, embora os acontecimentos na Alemanha ainda estejam em seus estágios iniciais, a possível estabilidade política pode fortalecer a confiança no euro. As previsões econômicas também apontam para possíveis efeitos positivos se o novo governo adotar uma postura fiscal mais proativa.

Os rendimentos dos títulos alemães de 10 anos subiram 4,8 pontos-base, para 2,441%, refletindo as expectativas do mercado em relação à evolução futura das políticas da UE.

Enquanto isso, o Banco da Inglaterra reduziu as taxas de juros em um quarto de ponto percentual, sua segunda medida desse tipo desde 2020. O regulador sinalizou que novos cortes serão graduais, dados os riscos de aumento da inflação após o orçamento do novo governo apresentado na semana passada.

A libra esterlina também recuperou algumas de suas posições e subiu 0,8%, chegando a US$ 1,2986, depois de cair 1,24% na quarta-feira.

Os bancos centrais da Noruega e da Suécia realizaram suas reuniões na quinta-feira, que não resultaram em mudanças significativas para os mercados de câmbio, atendendo plenamente às expectativas dos analistas. O Norges Bank decidiu deixar as taxas de juros em uma alta de 16 anos, mantendo seu compromisso com uma política monetária rígida. Ao mesmo tempo, o Riksbank da Suécia reduziu as taxas em 50 pontos-base, suavizando sua abordagem à política monetária.

A criptomoeda Bitcoin recuperou rapidamente suas perdas recentes e atingiu um novo recorde histórico de US$ 76.780 durante a noite. Nesse cenário, Donald Trump disse que transformaria os Estados Unidos na "capital mundial da criptografia", o que aumentou o interesse dos investidores em ativos digitais.

Após uma queda significativa de mais de 3% na quarta-feira, o ouro mostrou um crescimento confiante, aumentando 1,8% e atingindo $2.707,21 por onça. Apesar disso, o preço do ouro permanece próximo de seu recorde recente de alta de $2.790,15.

Os preços do petróleo também apresentaram uma dinâmica positiva após a liquidação causada pela eleição presidencial dos EUA. Os futuros do petróleo bruto Brent subiram 0,6%, para $75,40 por barril, enquanto o petróleo bruto WTI dos E.U.A. subiu 0,5%, para $72,04 por barril.

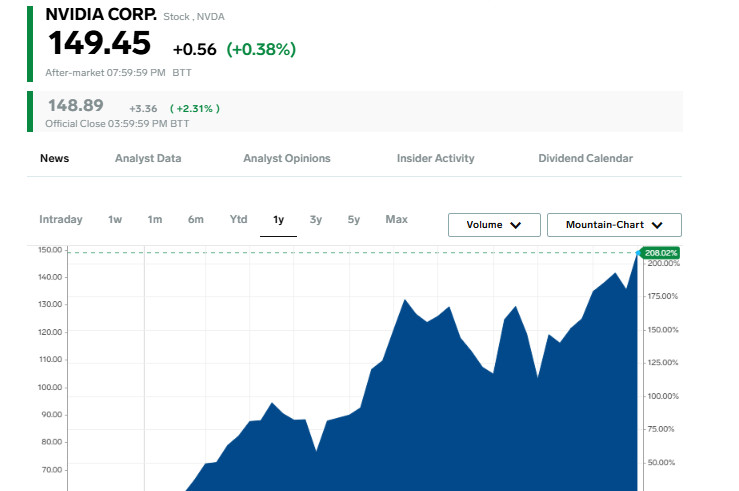

A principal fabricante de chips de IA subiu 2,2%, impulsionada pelo otimismo dos investidores de que a regulamentação e os cortes de impostos serão facilitados após a vitória eleitoral do candidato republicano. A capitalização de mercado da Nvidia atingiu $3,65 trilhões, superando o recorde da Apple de 21 de outubro e se tornando a empresa mais valiosa do mundo, de acordo com a LSEG.

As ações da Apple subiram 2,1% na quinta-feira, elevando a capitalização de mercado da empresa para US$ 3,44 trilhões. Os ganhos fazem parte de uma tendência mais ampla em tecnologia, com o índice S&P 500 das principais empresas de tecnologia ganhando mais de 4% nos últimos dois dias, com a vitória de Donald Trump na eleição presidencial.

A Nvidia tem sido a maior beneficiária do recente frenesi da IA, superando gigantes como a Microsoft e a Alphabet. As ações da Nvidia subiram 12% em novembro e triplicaram de valor este ano. A Nvidia está superando constantemente o desempenho das maiores empresas do mundo na corrida para dominar o poder de computação e a tecnologia de ponta.

Atualmente, a capitalização de mercado da Nvidia excede o valor combinado de gigantes como Eli Lilly, Walmart, JPMorgan, Visa, UnitedHealth Group e Netflix. Os analistas preveem que a receita trimestral da Nvidia aumentará 80%, para US$ 32,9 bilhões, quando a empresa divulgar os resultados em 20 de novembro, ressaltando sua crescente influência no mercado global.

Em junho, a Nvidia tornou-se temporariamente a empresa mais valiosa do mundo, mas depois foi ultrapassada pela Microsoft e pela Apple. Hoje, as três gigantes da tecnologia estão em uma disputa acirrada pelo primeiro lugar, com cada uma delas mantendo valores de mercado semelhantes.

You have already liked this post today

*A análise de mercado aqui postada destina-se a aumentar o seu conhecimento, mas não dar instruções para fazer uma negociação.