Lihat juga

13.01.2025 07:28 AM

13.01.2025 07:28 AM

Pasar saham AS mengalami tekanan pada hari Jumat, dengan S&P 500 menghapus semua keuntungannya sejak awal 2025. Alasan utamanya adalah data pekerjaan baru yang melampaui ekspektasi dan memicu kembali ketakutan inflasi. Hal ini memperkuat keyakinan investor bahwa Federal Reserve tidak akan terburu-buru untuk menurunkan suku bunga tahun ini.

Indeks utama Wall Street mengakhiri minggu kedua berturut-turut di zona merah.

"Tahun ini dimulai dengan awal yang salah," ucap Sam Stovall, kepala strategi pasar di CFRA Research. IA mengatakan data pekerjaan yang lebih kuat dari perkiraan membuat situasi lebih sulit bagi saham. "Ini bisa menjadi cukup sulit bagi saham," tambahnya.

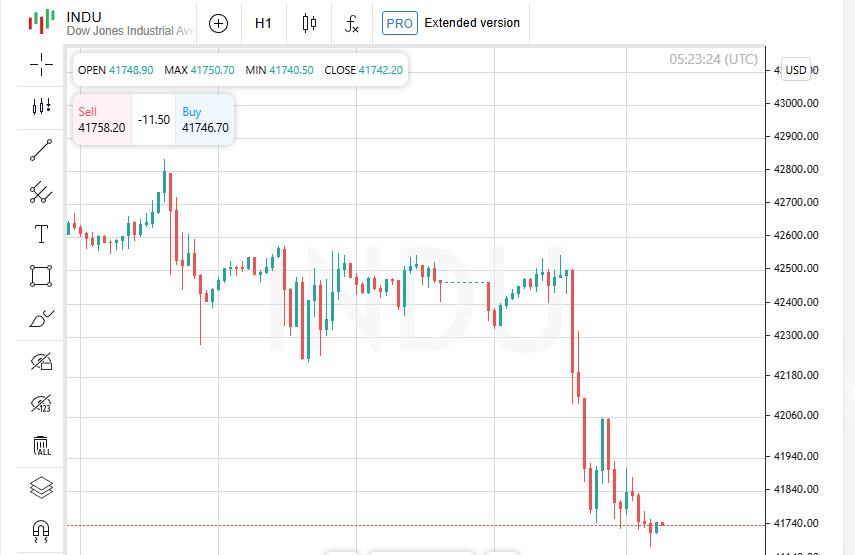

Dow Jones Industrial Average kehilangan 696,75 poin, atau 1,63%, untuk mengakhiri hari di 41.938,45. S&P 500 turun 91,21 poin, atau 1,54%, menjadi 5.827,04. Nasdaq Composite juga menunjukkan dinamika negatif, turun 317,25 poin (1,63%) untuk berhenti di 19.161,63.

Indeks Russell 2000, yang berfokus pada saham berkapitalisasi kecil, mengalami penurunan yang sangat terasa. Indeks ini turun 2,27%, memasuki zona koreksi setelah jatuh 10,4% dari maksimum yang tercatat pada 25 November.

Selain itu, yang disebut "indeks ketakutan" Wall Street (VIX) mencapai nilai tertinggi dalam tiga minggu terakhir, yang menunjukkan meningkatnya ketegangan di kalangan investor.

Pasar saham AS memulai tahun dengan ujian yang cerah: data pekerjaan yang lebih kuat memperburuk ekspektasi inflasi dan meningkatkan kemungkinan bahwa Fed akan melanjutkan kebijakan moneter ketatnya. Investor tampaknya berharap untuk sesuatu yang lain, tetapi kenyataannya ternyata jauh lebih tidak optimis.

Pada bulan Desember, pasar tenaga kerja AS menunjukkan pertumbuhan yang tidak terduga: jumlah pekerjaan baru meningkat secara signifikan, dan tingkat pengangguran turun menjadi 4,1%. Hasil yang optimis ini mengakhiri tahun dengan catatan tinggi dan menjadi sinyal bahwa ekonomi tetap tangguh bahkan di tengah kebijakan moneter yang ketat.

Level pertumbuhan pekerjaan yang lebih tinggi dapat mempercepat perkembangan ekonomi, tetapi juga meningkatkan risiko kenaikan inflasi. Dalam situasi seperti itu, Federal Reserve System (FRS) mungkin perlu mematuhi pendekatan konservatif, membatasi laju penurunan suku bunga. Bagi pasar, ini berarti satu hal: impian tentang pinjaman yang lebih murah dalam waktu dekat mungkin tidak terwujud.

Menurut alat FedWatch dari CME Group, para investor mengharapkan Fed untuk menurunkan suku bunga untuk pertama kalinya pada bulan Juni. Namun, setelah itu, menurut sebagian besar analis, suku bunga akan tetap tidak berubah hingga akhir tahun.

Beberapa bank telah merevisi perkiraan mereka. Misalnya, BofA Global Research mengakui bahwa Fed mungkin akan kembali melakukan kenaikan suku bunga. Pendapat ini bertentangan dengan posisi Presiden Federal Reserve Bank of Chicago Austin Goolsbee, yang percaya bahwa ekonomi AS belum menunjukkan tanda-tanda overheating. Dia menekankan bahwa penurunan suku bunga masih mungkin dan bahkan disarankan.

Tekanan tambahan pada pasar saham diberikan oleh imbal hasil obligasi Treasury 30 tahun. Pada hari Jumat, imbal hasil ini mencapai 5%, level tertinggi sejak November 2023, tetapi kemudian sedikit terkoreksi, turun menjadi 4,966%. Kenaikan imbal hasil obligasi secara tradisional meningkatkan minat investor pada instrumen ini, yang menarik dana dari pasar saham.

Kebanyakan sektor S&P 500 menunjukkan dinamika negatif. Pengecualian adalah indeks energi, yang naik 0,34%. Hal ini disebabkan oleh kenaikan harga minyak dan ekspektasi permintaan yang lebih tinggi dalam beberapa bulan mendatang.

Para investor dengan antusias menantikan rilis Indeks Harga Konsumen baru pada 15 Januari. Angka ini akan menjadi tolok ukur penting untuk menilai tindakan lebih lanjut dari The Fed. Jika data yang keluar lebih tinggi dari yang diharapkan, hal ini dapat memicu tekanan lebih besar pada pasar saham dan meningkatkan volatilitas.

Saham dari pembuat mikrochip terbesar, seperti Nvidia, berada di bawah tekanan signifikan. Harga saham perusahaan turun sekitar 3% di tengah laporan bahwa Amerika Serikat dapat memperkenalkan pembatasan baru pada ekspor teknologi secepatnya pada hari Jumat. Langkah-langkah semacam itu dapat memengaruhi pendapatan raksasa teknologi dan meningkatkan ketegangan di pasar.

Di tengah penurunan pasar secara keseluruhan, Constellation Energy menonjol, sahamnya melonjak sebesar 25,16%. Kenaikan ini mengikuti pengumuman niat perusahaan untuk mengakuisisi perusahaan gas dan panas bumi swasta Calpine Corp senilai $16,4 miliar. Kesepakatan ini diharapkan dapat memperkuat posisi perusahaan di sektor energi terbarukan dan mendiversifikasi asetnya.

Sementara itu, pemain lain dengan nama serupa, Constellation Brands, menghadapi kesulitan: saham perusahaan turun sebesar 17,09%. Alasannya adalah pengurangan dalam perkiraan penjualan dan laba tahunan, yang menyebabkan kekecewaan di kalangan investor.

Kejutan menyenangkan bagi pasar adalah pertumbuhan saham Walgreens Boots Alliance. Perusahaan menunjukkan hasil positif untuk kuartal tersebut, yang menyebabkan lonjakan sahamnya sebesar 27,55%. Pertumbuhan ini menjadi salah satu sorotan sesi tersebut.

Meski ada beberapa keberhasilan, gambaran keseluruhan di pasar jauh dari optimis. Di Bursa Efek New York, jumlah saham yang jatuh pada hari itu melebihi yang naik dengan rasio 4,24 banding 1. Di Nasdaq, rasionya adalah 3,32 banding 1.

Di tengah volatilitas, S&P 500 hanya mencatat enam tertinggi baru dalam 52 minggu, sementara terendah mencapai 32. Nasdaq Composite yang didominasi teknologi melihat kontras yang lebih dramatis, dengan 39 tertinggi baru dibandingkan 211 terendah baru.

Sesi ini ditandai dengan aktivitas tinggi, dengan total volume trading pada bursa AS mencapai 16,24 miliar saham. Ini jauh di atas rata-rata 12,31 miliar selama 20 hari trading terakhir. Lonjakan aktivitas semacam itu menunjukkan bahwa pasar berada dalam keadaan ketidakpastian dan ketegangan yang meningkat.

Saham utama Asia jatuh pada hari Senin, sementara dolar menguat ke level tertinggi 14 bulan. Hal ini terjadi setelah laporan penggajian AS yang lebih kuat dari perkiraan mengirim imbal hasil obligasi lebih tinggi dan meragukan valuasi saham yang tinggi. Pasar berada di bawah tekanan seiring musim laporan pendapatan perusahaan yang semakin ketat.

Pasar dengan cemas menantikan rilis indeks harga konsumen (CPI) AS pada hari Rabu. Kenaikan 0,2% yang lebih baik dari perkiraan dalam ukuran inti dapat sepenuhnya menutup pintu pada pelonggaran moneter. Prospek tersebut menambah ketegangan investor, karena setiap tanda laju inflasi dapat memaksa Federal Reserve untuk tetap pada sikap yang lebih ketat.

Menambah kesulitan bagi pasar Asia adalah kenaikan harga minyak, yang mencapai level tertinggi empat bulan karena tanda-tanda pengurangan pasokan dari Rusia, di mana AS telah meningkatkan tekanan sanksi. Sektor energi kembali menjadi fokus, menambah ketidakpastian di pasar global.

Terlepas dari tantangan global, indikator ekonomi Tiongkok menunjukkan dinamika positif. Ekspor negara tersebut meningkat pada bulan Desember, sementara impor menunjukkan pemulihan. Namun, ekonomi terbesar kedua di dunia ini bersiap menghadapi tantangan perdagangan baru saat berhadapan dengan pemerintahan AS yang baru. Hal ini dapat memengaruhi rantai pasokan global dan permintaan secara keseluruhan.

Lima pejabat Fed diharapkan berbicara minggu ini untuk mengomentari data pasar tenaga kerja yang lebih kuat dari perkiraan. Perhatian khusus akan tertuju pada Presiden Fed New York, John Williams, yang akan berbicara pada hari Rabu. Kata-katanya dapat menentukan arah tindakan regulator di masa depan.

Kenaikan tajam dalam suku bunga mendorong imbal hasil obligasi acuan 10 tahun AS ke level tertinggi 14 bulan sebesar 4,79%. Di Asia, obligasi diperdagangkan pada 4,764%. Imbal hasil yang lebih tinggi membuat obligasi lebih menarik bagi investor, menambah tekanan pada saham, real estat, dan komoditas.

Pasar saham global menghadapi ketidakpastian baru di awal minggu. Futures pada S&P 500 dan Nasdaq turun masing-masing 0,4% dan 0,5%, memperpanjang penurunan hari Jumat. Indeks Eropa juga berada di bawah tekanan, dengan futures EUROSTOXX 50 dan FTSE turun masing-masing 0,2%, sementara DAX Jerman hampir tidak berubah.

Libur di Jepang membuat trading di sesi Asia lesu. Indeks terluas MSCI dari saham Asia-Pasifik di luar Jepang turun 0,4%. Nikkei Jepang ditutup, tetapi saham berjangka turun ke 38.430 dari penutupan 39.190, menandakan kemungkinan koreksi saat pembukaan.

KOSPI Korea Selatan (.KS11) turun 0,5% karena ketegangan politik yang berlanjut. Mahkamah Konstitusi akan memulai sidang pada hari Selasa untuk memutuskan nasib Presiden Yun Seok-yeol yang dimakzulkan. Ketidakpastian ini membebani sentimen investor.

Saham unggulan Tiongkok (.CSI300) turun 0,2% meskipun data ekonomi positif. Ekspor negara tersebut naik 10,7% pada bulan Desember, jauh di atas ekspektasi, sementara impor naik 1%. Namun, hasil ini memicu reaksi beragam, dengan surplus trading AS mencapai rekor $105 miliar, yang dapat memicu seruan untuk tarif yang lebih ketat pada barang-barang Tiongkok.

Suasana keseluruhan di pasar tetap berhati-hati. Futures AS dan Eropa yang lebih rendah, kelemahan pada indeks Asia, dan ketidakstabilan politik di Korea Selatan menetapkan kondisi negatif untuk awal minggu trading. Para investor dengan antusias menunggu data dan peristiwa lebih lanjut untuk menentukan arah pada hari-hari mendatang.

Di tengah tekanan pada mata uang nasional, Bank Rakyat Tiongkok telah mengambil langkah-langkah untuk melindungi yuan yang melemah. Bank sentral telah melonggarkan aturan pinjaman luar negeri, memberikan perusahaan lebih banyak ruang untuk mengumpulkan modal di luar negeri. Selain itu, regulator telah meningkatkan intervensi verbal yang bertujuan untuk meningkatkan kepercayaan pada mata uang.

Investor dengan antusias menunggu rilis indikator ekonomi utama dari Tiongkok pada hari Jumat, termasuk data produk domestik bruto (PDB), penjualan ritel, dan produksi industri. Angka-angka ini akan menjadi tolok ukur penting untuk menilai kesehatan ekonomi terbesar kedua di dunia.

Kenaikan imbal hasil Treasury AS yang stabil terus mendukung dolar, yang menguat terhadap sebagian besar mata uang utama. Sementara itu, euro telah jatuh selama delapan minggu berturut-turut, mencapai $1,0230, terendah sejak November 2022.

Menteri Keuangan Inggris Rachel Reeves mengatakan bahwa pemerintah akan mengambil langkah-langkah yang diperlukan untuk memastikan disiplin fiskal tetap terjaga. Tindakan ini dimaksudkan untuk menjaga stabilitas ekonomi dan mencegah penurunan kepercayaan investor terhadap pembuat kebijakan keuangan Inggris.

Pasar emas tetap tangguh meskipun dolar dan imbal hasil obligasi meningkat. Harga logam mulia ini stabil di $2,688 per ons, menunjukkan daya tarik kuat emas sebagai aset safe haven.

Harga minyak terus naik karena kekhawatiran pasokan. Ekspor minyak mentah Rusia melalui laut mencapai titik terendah sejak Agustus 2023, menambah tekanan pada pasar global, terutama di tengah pengetatan sanksi AS.

Minyak mentah Brent naik $1,19 menjadi $80,94 per barel;

WTI Amerika naik $1,27 menjadi $77,84 per barel.

Di tengah kenaikan imbal hasil obligasi, fluktuasi mata uang, dan situasi tegang di pasar komoditas, investor terus memantau tren ekonomi global. Data utama dari China dan dinamika pasokan minyak tetap menjadi fokus, membentuk dasar untuk keputusan pasar selanjutnya.

You have already liked this post today

*Analisis pasar yang diposting disini dimaksudkan untuk meningkatkan pengetahuan Anda namun tidak untuk memberi instruksi trading.